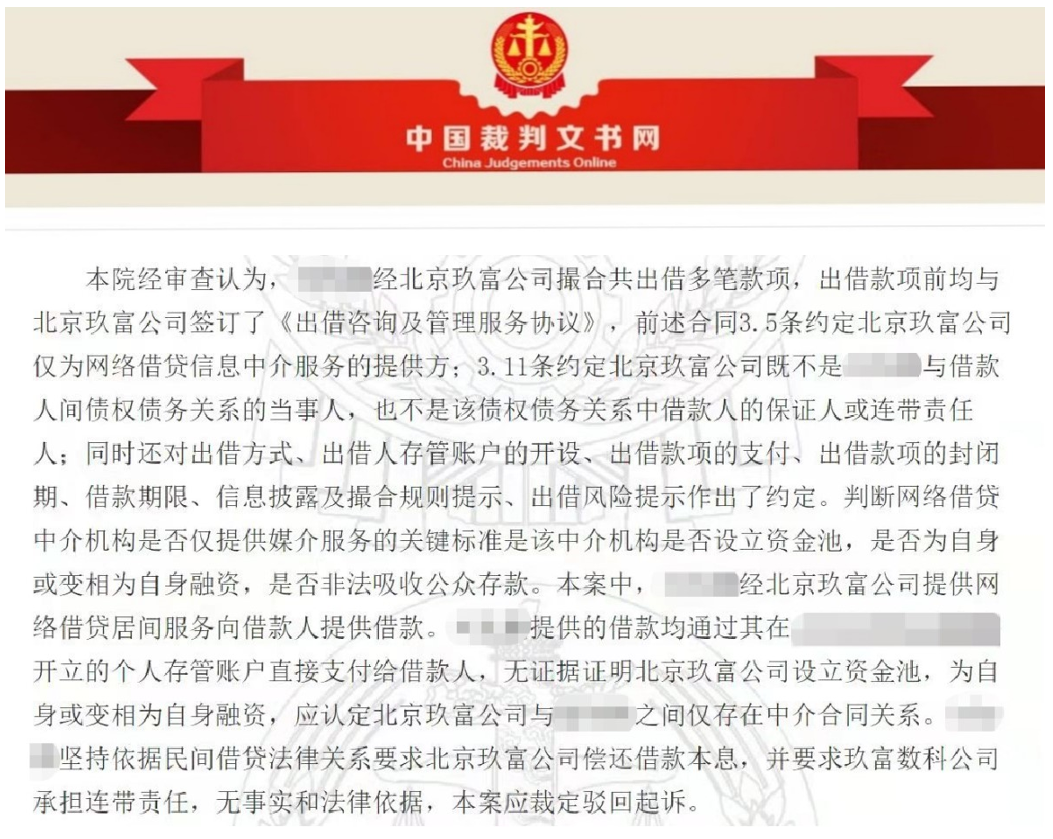

跟着网贷清退步入尾声,不少出借人都知道网贷平台为信息中介的属性。因此,之前有些出借人针对部门合规网贷平台提倡法令诉讼时,也就无法获告捷诉和期望的抵偿:网贷平台作为借贷信息笼络中介,无法定兑付责任,只有通过法令途径向借钱人主张债权才是法诉回款的出路。所以,不少玖富团体出借人在告状平台败诉之后,开始转而告状真正的借钱人。

详细而言,,对付网贷平台的信息中介脚色,此前出台的多项礼貌都有明晰。《关于促进互联网金融康健成长的指导意见》(银发〔2015〕221号)便明晰划定:个别网络借贷机构要明晰信息中介性质,主要为借贷两边的直接借贷提供信息处事,不得提供增信处事,不得犯科集资。《国务院办公厅关于印发互联网金融风险专项整治事情实施方案的通知》(国办发〔2016〕21号)亦有划定:P2P网络借贷平台应守住法令底线和政策红线,落实信息中介性质。《关于做好P2P网络借贷风险专项整治整改验收事情的通知》(网贷整治办函[2017]57号)也划定,要“引导行业守住法令底线和政策红线,回归信息中介本质”。在此基本上,《最高法关于民间借贷的司法表明》便对网贷诉讼勾当做了明晰划定:通过网络贷款平台形成借贷干系,网络贷款平台的提供者仅提供前言处事,当事人请求其包袱包管责任的,法院不予支持。

而从多起出借人针对玖富平台的败诉中还可瞥见,出借人需要包袱的诉讼用度动辄万计,本钱照旧很高的,因此搞清楚法令干系不只关乎诉讼效率,也是制止无谓经济损失的需要。

总之,出借人假如想顺利回款,而且制止因告状错工具而使本身遭遇二次经济损失,就应该在告状之前捋清债权债务干系,直接去告状借钱人。这样既能少走冤枉路,还能早日实现回款。