贴牌不是问题,品控才是焦点

气温骤降,又到了穿秋衣秋裤的季候。曾经占据怙恃衣柜的南极人、俞兆林、北极绒等品牌保暖亵服,早已入侵年青人衣柜,成为过冬必备单品。在淘宝、京东等电商平台上输入保暖亵服,排名前十的产物就有南极人。

然而,你觉得买到的是南极人出产的保暖亵服,实际上买到的只是南极人的吊牌。

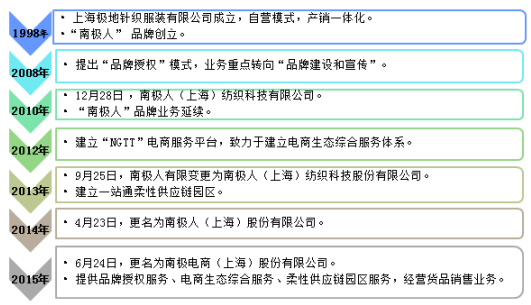

早在2008年,融易资讯网()动静 ,南极人就提出了“品牌授权”贸易模式,封锁自营工场,转做贴牌生意。凭借较高的知名度,南极人的贴牌生意越做越好,并于2015年借壳新民科技实现上市,股票简称换为“南极电商”。

上市以来,南极电商股价在经验去年的高增长之后,本年逐渐下滑。停止10月8日,南极电商股价报收6.77元/股,总市值为166亿元,相较去年7月585亿元的总市值,蒸发高出400亿元。同时,本年上半年南极电商净利润为2.46亿元,同比下降约43个百分点。南极人的贴牌生意还能火多久?

净利润、股价双降

“情感深,南极人。”早年间,南极人依靠刘德华、葛优、袁咏仪等明星代言以及大量的告白投放,品牌知名度迅速晋升,险些成为家喻户晓的保暖亵服品牌,给厥后南极人“吃”品牌红利打下了基本。

2008年以来,在打扮行业面对产能过剩、品牌混战加剧的配景下,南极人封锁了自营工场,通过“品牌授权”贸易模式,,即卖吊牌来获取一连策划本领。凭借较高的品牌知名度,南极人的贴牌生意越做越大,产物品类也从男女亵服、家居服,延伸至床上用品、小我私家照顾护士器材、推拿器材等规模。

来历:南极电商通告

与此同时,2015年南极人还通过借壳新民科技,登岸成本市场,股票简称为“南极电商”。同年其营业收入同比增长42.3%为3.89亿元,净利润同比大涨158%至1.72亿元。一直到2019年,南极人的营业收入和净利润均保持两位数的增长。

2020年,南极人的营业收入为41.72亿元,同比增长6.78%,净利润为11.88亿元,同比下滑1.5%。

近期南极人宣布的财报显示,公司上半年实现营业收入16.61亿元,同比增长2个百分点,净利润却下降约43%为2.46亿元。南极电商在通告中称,陈诉期内利润呈现下滑,主要是公司本部阿里渠道客户的品牌授权处事业务收入下降所致。据相识,上半年南极电商本部营收为3.17亿元,同比下降35%。

值得一提的是,2020年,南极人刚遭阿里列入“95后最喜欢的国货物牌”榜单第三名,“双11天猫品牌热销榜出口品牌”榜单第四名。如今跟着阿里渠道增速放缓,对后续南极人的策划有何影响?中国新闻周刊曾就相关问题致函南极电商,停止发稿,对方尚未回覆。

另外,南极电商的股价在经验2020年的高速增长后,如今也逐渐回落。停止本年10月8日,南极电商报收6.77元/股,较去年7月24.02元/股的股价高点,跌去71.82%;总市值为166亿元,与去年7月585亿元的总市值对比,蒸发高出400亿元。

本年春节以来,消费板块回调,中证消费指数从年头2月的32504.28点的高点,慢慢回调至10月8日的24117.62点,回调幅度约为26%。

中南财经政法大学数字经济研究院执行院长、传授盘和林对中国新闻周刊阐明,业绩下滑是因为当前南极人的贴牌模式可一连性较差,消费者对付品牌和品质的消费需求越发旺盛,不行控的贴牌出产模式不能跟上消费者需求的变革。

艾媒咨询CEO兼首席阐明师张毅对中国新闻周刊暗示,“南极电商去年同期的净利润险些是本年的两倍,从财政数据上来看,南极电商的表示较量让人揪心。南极电商的股价从去年年底一直到本年,下滑得很是锋利,表白市场对南极电商持有一个相对灰心的情绪。”

品控备受质疑

财报显示,南极人主要拥有纯供给商、纯经销商、前店后厂三种相助同伴,个中纯供给商为仅出产公司旗下品牌商品的客户;纯经销商是指仅销售公司旗下品牌商品的客户;前店后厂指既是供给商又是经销商的客户。

停止2020年底,南极人的相助供给商为1612家,相助经销商为6079家,授权店肆7337家。在供给商渠道,阿里、拼多多占比最大,别离约为42.41%、50%。在经销商渠道,拼多多占比最大,约为49.4%,阿里、京东、唯品会紧随其后。

超7000家授权店肆,产物从保暖亵服到母婴,再到小我私家照顾护士,南极人的涉猎范畴越来越广,问题也逐渐显现。