克日,偏于湖南、江苏一隅的中小房企金轮天地拟,将以其现有2022年单据、现有2023年单据互换新单据,不高出合计1.45亿美元。此举的目标是为了以旧换新,拉长公司债务久期,缓解短期活动性压力。

此次金轮天地的单据以旧换新,还给以了每1000美元以40美元的特别现金嘉奖,徒增了4%的融资本钱。而事实上,旧单据的融资本钱高达12.95%、14.25%,而2023年7月到期的新单据本钱则高达16%,再加上4%的嘉奖本钱,合计年化达18%,金轮天地的美元单据甚至高出先前泰禾在暴雷之前的最高融资本钱。

创业近30年 销售额仅40亿未举办业前200

金轮天地早在1994年就已经创立于南京,不外创业近30年来,金轮天地仍然偏于一隅,仅在江苏和湖南两地的南京、苏州、扬州、长沙、无锡、株洲等6个都市有机关。相较于已往十多年异军突起诸多房企,甚至孙宏斌都2次创业做到TOP4,金轮天地的成长显得颇为佛系。

公司今朝主要以房地产开拓为主,收入占比到达82%,辅以少量的贸易和旅馆策划,根基是一般地产公司的策划模式。官网显示,公司的贸易和旅馆均只有4处物业,已开拓的房地产项目也仅有32处,体量很是小。

2020年,金轮天地的签约销售额仅为40.8亿元、32.7万平方米,今朝克而瑞的TOP200的门槛是72亿元、37万平方米。截至去年底的地皮储蓄仅182.6万平米,个中合联营土储72.04万平米。且去年并未在果真市场拿地,而是通过股权比例仅在10%-37%范畴内的合联营公司新增地皮储蓄47.94万平米,看来,金轮天地依然不紧不慢。

持续3年业绩下滑 利润率每况愈下

小微房企的保留空间越来越难,从拿地开始,就难有优势。金轮天地2020年仅有的合联营方法,极低权益比例侧面反应公司的话语权弱小。

另外,销售方面,金轮天地已往4年的销售均价别离为13656、12226、 12059、12469元/平米,4年间销售均价不升反降。而同期全国的房价和地价均在一连上升。

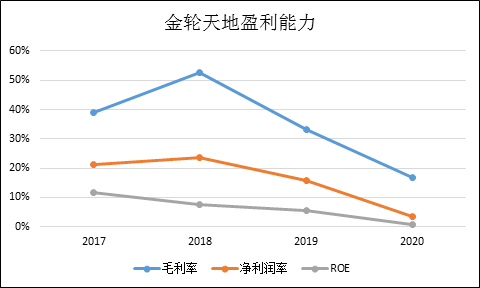

在售价下降,地价上升的两端挤压下,金轮天地的盈利本领和业绩均呈现了加大幅度的下滑。财报数据显示,自2017年以来,公司的营收从23.05亿元滑落至2020年的13.92亿元,归母净利润有2017年的4.85亿元低落至0.35亿元,2020年的扣非呈现了吃亏。

这主要是由于公司盈利本领一连面对挑战所导致的,2017年的毛利率和净利润率别离为39%、21.06%,而到了2020年,则别离降至16.78%、3.61%。ROE也从11.75%降至0.72%,,淘汰高达10个百分点。

金轮天地在行业政策收紧的大情况下,融易资讯网()动静 ,面对着巨头们的挤压,保包涵况逐渐恶化。另外,值得鉴戒的是,本年来会合地皮供应的22个重点都市中,就有金轮天地机关的6其中的4个:南京、苏州、无锡、长沙。因此“两会合”政策无疑将把所有房企,无论配景、资金实力、打点本领、品牌巨细,聚积在一个角斗场内彼此厮杀。毫无疑问,会合供地将带来一次重大的行业洗牌,金轮天地将面对越发残忍的竞争压力。

新单据本钱高达18% 在为金融机构打工?

此次金轮天地将以其现有2022年单据、2023年单据互换新单据,目标是为了以旧换新,拉长公司债务久期,缓解短期活动性压力。

今朝,公司账面的钱币资金(含受限制银行存款)仅12.3亿元,但一年内到期的有息欠债额度为30.52亿元,存在较大资金缺口。另外,金轮天地的总有息欠债为61.06亿元,净欠债率为99%,扣除预收后的资产欠债率为68%,杠杆率处在踩线的边沿。

此次金轮天地的单据以旧换新,还给以了每1000美元以40美元的特别现金嘉奖,徒增了4%的融资本钱。而事实上,旧单据的融资本钱高达12.95%、14.25%,而2023年7月到期的新单据本钱则高达16%,再加上4%的嘉奖本钱,合计年化达18%,金轮天地的美元单据甚至高出先前泰禾在暴雷之前的最高融资本钱。

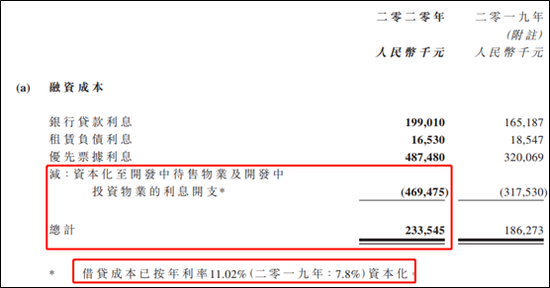

公司2020年财报显示,4.06亿元的策划利润中,有高达2.33亿元的融资本钱,加回成本化利钱的4.69亿元,金轮天地共计支出的利钱支出到达7亿元,远超公司的策划利润,更远超公司归母净利润。