力高团体旗下物业打点业务平台力高康健糊口有限公司(下称“力高康健糊口”或“公司”)在6月9日向港交所递交了招股书,农银国际为独家保荐人。

早在本年5月份,力高团体旗下物业打点公司优居美家经验一系列人事变换,外界已经有声音认为这是分拆上市的前奏。彼时力高团体董事会主席黄若虹对媒体暗示:“对付分拆上市,公司对付将来成本市场的进一步运作持开放立场。”

由传统物业、康养两大业务板块组成

中华网财经翻阅招股书相识到,高康健糊口为江西省领先的全国知名综合物业打点处事供给商,处事网络涵盖长江三角洲、大湾区、环渤海区及华中地域等具有计策意义的焦点区域。

业务组成方面,力高康健糊口今朝最主要包罗三条物业公司最传统的业务线:物业打点处事、非业主增值处事及社区增值处事提供处事。打点范例也算齐全,包罗住宅物业及非住宅物业,主要涵盖商用物业(如写字楼及贸易街)及民众设施。

但正如公司名称所显示,力高康健糊口的业务板块分为两大部门,其一为以优居美家为品牌的传统物业打点部门,其二为以怡邻康健为品牌的康养部门。

物管“小弟”:在管面积1350万方

停止2020年12月31日,力高康健糊口在管项目总计86个,在管总修建面积1350万平方米;同时,该公司已订约打点位于中国11个省、市及自治区的21座都市的117个项目,条约总修建面积为2010万平方米。

中华网财经获悉,据中指研究院宣布《2021中国物业处事上市公司TOP10研究陈诉》显示停止2020年底,40家在港物业处事上市公司在管面积均值约1.09亿平方米,同比增长近46%,合约面积均值1.80亿平方米,同比增长约28.6%。

由此可见,从局限上来看,力高康健糊口的在管面积仅为2020年40家在港物业处事上市公司的12%,局限上仅能算物管“小弟”。

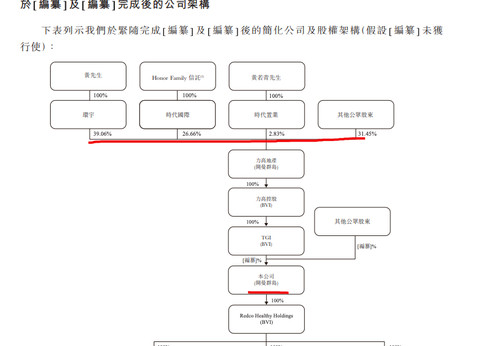

黄若虹兄弟共持股68.55%

招股书披露,从公司组建角度,力高康健糊口的汗青最早可以追溯到2008年,该上市境外实体创立则是本年内的工作。颠末一系列收购重组,力高康健糊口在不久前2月10日正式创立,并由力高地产持有100%股权。重组后股权布局为黄若虹持股39.06%、黄若青小我私家及其家属信托共持股29.49%、其他公家股东持股31.45%。

营收局限小:仅为港股上市40物管企业营收均值的7.6%

详细业务方面看,力高康健糊口的康养业务分别到社区增值处事部门,主要以怡邻康健中心为载体,提供社区康养处事,涵盖了社区医疗、父老照护、营养膳食、父老学院、邻里勾当等。

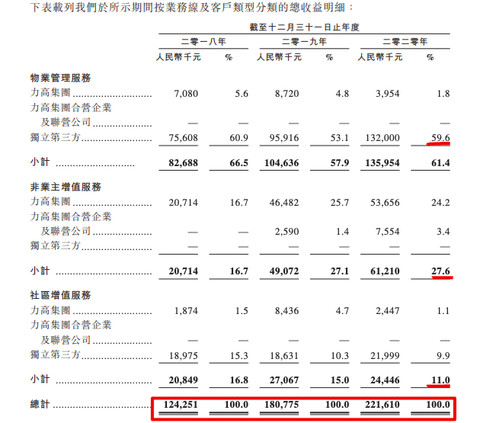

收入方面,2018-2020年,力高康健糊口营收1.24亿元、1.81亿元、2.22亿元,复合年增长率为40.6%。个中,物业打点处事营收占总营收比为61.4%,非业主增值处事营收占总营收比为27.6%,社区增值处事营收占总营收比为11%,上述三类收入2020年别离为1.36亿元、0.61亿元、0.24亿元。

数据显示,2020年,港股上市的40家物业处事企业营业收入合计达1222亿元,同比增长39.8%,,营业收入均值30.6亿元,较上年增加8.7亿元;毛利润353.9亿元,同比增长53.2%。

从营收看,力高康健糊口仅为2020年,港股上市的40家物业处事企业营收均值的7.6%。

共2页 [1] [2] 下一页